A DCF modell a vállalatok belső (intrinsic) értékének becslésére szolgál. Ez manapság az egyik leggyakrabban használt fundamentális értékelési módszer és általában 5-10 évre készítünk előrejelzést vele. A modell feladata, hogy a jövőbeni cashflow-t jelenértékre diszkontálja. A diszkontálás legegyszerűbben azt jelenti, hogy a pénz ma többet ér, mint ugyanaz az összeg a jövőben. Például 1 millió Ft ma többet ér, mint 1 millió Ft 1 év múlva. Ha 10% hozamelvárásod van akkor 1 év múlva 1.100.000 Ft lenne a reális kompenzáció. A visszafelé számítás maga a diszkontálás, vagyis az 1.100.000 Ft értéke 1 év múlva megegyezik a mai 1 millió forint értékével.

Elsőre bonyolultan hangozhat, de nézzük meg részletesen:

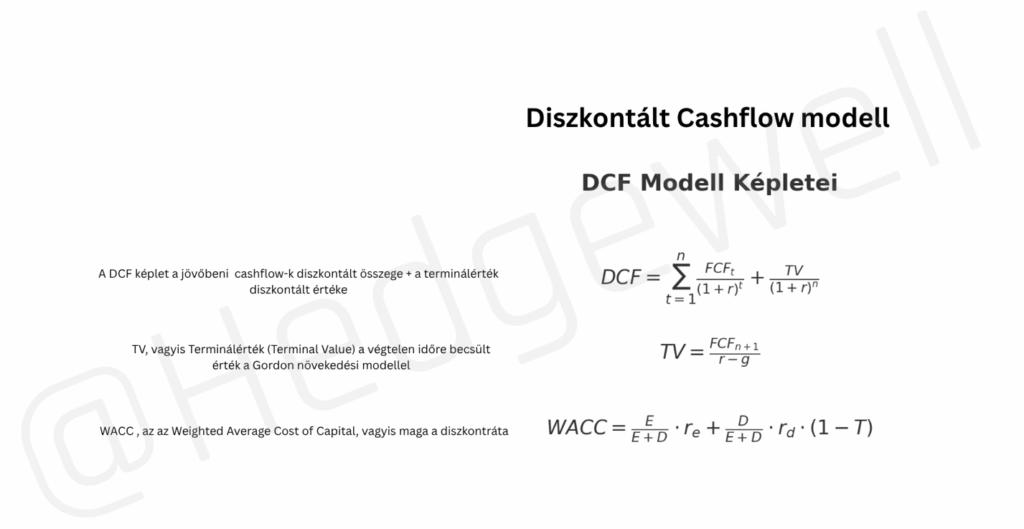

Maga a képlet alapszinten látható a csatolt képen.

FCF = Free cashflow

r = diszkontráta, azaz a kockázattal korrigált hozamelvárás

TV = terminálérték (Terminal Value) Az első 5-10 évre konkrét becsléseket csinálunk (árbevétel, költségek, profit). De nyilván a cég nem szűnik meg a 10. év után. Azt is be kell áraznunk, hogy „utána is fog termelni” – ezt sűrítjük egy számba és ez lesz a terminálérték. A Gordon-növekedési modell (végtelen növekedés) a leggyakoribb számítási módszere. Ahol az utolsó előrejelzett év utáni szabad cashflow-t kell elosztani a diszkontráta és a várható állandó növekedési ráta különbözetével.

n = előrejelzési évek száma.

A DCF modell lépései:

- lépés

Mekkora az előrejelzési időszak konkrétan? Általában 5-10 év.

Az előző évek adatai alapján megkell becsülni az árbevétel növekedést, a költségeket és a beruházásokat, valamint a tőkeberuházásokat is, vagyis a CapEx-et.

FCF = EBIT x (1- adókulcs) + amortizáció – CapEx – változás a forgótőkében

Az EBIT az üzemi eredmény, vagyis a vállalat működéséből származó nyereség. Ebből levonjuk az adót így megkapjuk az adózás utáni nyereséget, majd hozzáadjuk az amortizációt. Utána az egészből kivonjuk a tőkeberuházásokat pl.: gépek, berendezések, infrastruktúra vásárlása és szintén kivonjuk még belőle a forgótőke változásokat és a végén megkapjuk a szabad cashflow-t.

Az EBIT-ből már levonásra került az amortizáció, de ezek csak könyvelési tételek (pl.: a gépek elhasználódásának az elszámolása) nem járnak valós pénzkiáramlással ezért kell hozzá vissza adni a képletben.

A forgótőke = készletek + vevők – szállítók. Azt mutatja meg, hogy mennyi pénz van lekötve a cég napi működésében. Pl ha nő a forgótőke több készletet tartanak azaz több pénz van lekötve, vagy a vevők lassabban fizetnek miközben a vállalat a beszállítóit kifizeti. Ha csökken akkor ennek a fordítottja: kevesebb készlet, vevők gyorsabban fizetnek, mint ahogy a vállalatnak a beszállítóit kell.

- lépés

Diszkontráta meghatározása

A pénz időértéke és a kockázat miatt diszkontálnunk kell a jövőbeni cashflow-t.

WACC = Weighted Average Cost of Capital, azaz a tőkeköltség súlyozott átlaga.

E = saját tőke,

D = adósság

rₑ = saját tőke költsége. Ez nem egy egzakt kifizetés, hanem egy, a befektetők által elvárt hozam. Évesített érték.

r_d = hitelköltség. Évesített érték.

T = Társasági adókulcs. Évesített érték.

Úgy számoljuk ki, hogy:

A saját tőke arányát (saját tőke osztva saját tőke + adóssággal) megszorozzuk a saját tőke költségével (rₑ), majd ehhez hozzáadjuk az adósság arányát (adósság osztva saját tőke + adósság) megszorozva az adósság kamatköltségével (r_d), csökkentve a társasági adókulccsal, azaz megszorozva (1-adókulccsal).

Példa:

Mennyi a diszkontráta, ha:

Saját tőke (E): 100 millió Ft

Adósság (D): 30 millió Ft

rₑ = 10%

r_d = 5%

T = 9%

100 / (100+30) x 0,1 + 30 / (100+30) x 0,05 x (1-0,09) = ~0,0874 = 8,74%

Tehát ebben a példában 8,74% lesz a diszkontráta.

Miért van különbség a két tőkeforrás (saját, adósság) között? A saját tőke kockázatosabb, mert a befektetők csak az osztalékra és a részvényárfolyam növekedésére számíthatnak, valamint nincs garantált megtérülés ezért magasabb hozamot is várnak el. Az adósság kevésbé kockázatos a hitelezőnek, mert fix kamat jár és előbb kapja vissza a pénzét.

- lépés

Terminálérték (TV) becslése

A vállalat érték jelentős része ebből származik, ezért kritikus, hogy ésszerű feltételezésekkel számoljuk ki. A Gordon növekedési modell azt feltételezi, hogy a FCF állandó ütemben növekedni fog örökké. Nyilván vannak időszakok amikor kevésbé, valamikor gyorsabban, de egy átlaggal számol.

TV = FCFn+1 / (r-g)

FCFn+1: az utolsó előrejelzett év utáni első év cashflowja.

r: diszkontráta

g: hosszútávú növekedési ütem – szubjektív, de nem hasraütésszerű. Gazdaságilag indokolható becslésre van szükség.

Az n+1 megegyezik a g-vel.

Példa:

Mennyi a TV, ha:

FCF = 100 millió Ft

r = 8%

g = 3%

FCFn+1 = FCF x (1+g) = 100 x 1,03 = 103 millió Ft

TV = 103 / (0,08 – 0,03) = 103 / 0,05 = 2060 millió Ft

- lépés

Jelenérték kiszámítása

Azt akarjuk megtudni, hogy egy vállalat ma mennyit ér, ha tudjuk, hogy a jövőben évről évre valószínűleg mennyi free cashflow-t fog termelni. Ehhez a kapott jövőbeli értékeket diszkontálnunk kell a jelenre. PV = Jelenérték (present value)

Példa: FCF₁ = 100, FCF₂ = 105, FCF₃ = 110, FCF₄ = 115 FCF₅ = 120

WACC (diszkontráta) = 9%

TV = 2500 a 5. év végén.

Diszkontáljuk az éves FCF-eket:

PVFCF₁ = 100 / (1+0,09)¹ = 91,74

PVFCF₂ = 105 / (1+0,09)² = 88,37

PVFCF₃= 110 / (1+0,09)³ = 84,94

PVFCF₄ = 115 / (1+0,09)⁴ = 81,46

PVFCF₅= 120 / (1+0,09)⁵ = 77,99

Diszkontáljuk a TV-t:

PVTV = 2500 / (1+0,09)⁵ = 1624,83

Összeg:

EV: Enterprise value, az az vállalati érték.

EV = 91,74 + 88,37 + 84,94 + 81,46 + 77,99 + 1624,83 = 2049,33

A fiktív vállalat becsült értéke, tehát ebben a példában 2049,33 millió forint. Ha a vállalat jelenlegi piaci értéke nagyobb ennél akkor túlértékeltnek, ha alacsonyabb akkor alulértékeltnek tekintjük.

A DCF modell egy objektív eszköz arra, hogy megértsük egy vállalat túl, alul vagy reálisan értékelt-e, ugyanakkor nagyon érzékeny a feltételezésekre, tehát, hogy pl.: milyen növekedési ütemmel számolunk. Egy apró eltérés több százalékkal megváltoztatja a végső becsült jelenértéket. Éppen ezért érdemes mindig több szcenáriót (alap, optimista, pesszimista) készíteni. Természetesen nagyon sok az implicit változó a világban amit nem ismerhetünk előre. Főleg a jelenlegi Trump adminisztráció alatt bármikor jöhet egy gazdasági, vagy geopolitikai sokk ami borít mindent és még a pesszimista szcenárió is optimistának fog hatni. Manapság kulcsfontosságú felkészültnek lenni és a legrosszabb forgatókönyvek esetére is tervvel rendelkezni!