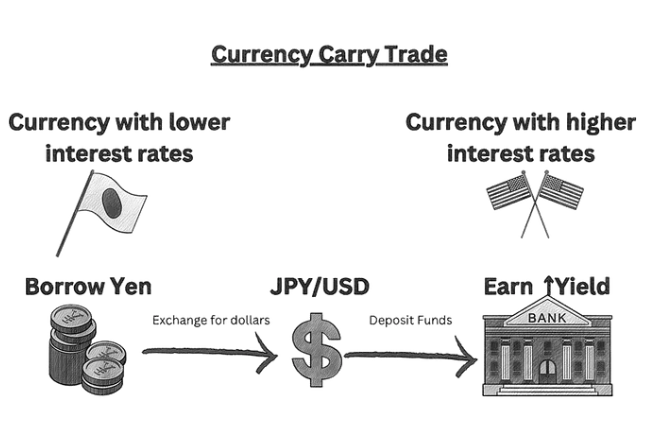

A carry trade alapvetően egy devizastratégia amely során az alacsony kamatozású devizában hitelt vesznek fel, majd a pénzt átváltják egy magasabb kamatozású devizára és befektetik. Konzervatív befektetőként csak kötvénybe és akkor a kamatkülönbözet, illetve a valószínűleg a magasabb kamatozású devizának kedvező árfolyamváltozás lesz a profit, vagy ha kicsit agresszívabb a befektető akár egyenesen mehet a pénz dollárban denominált részvény indexekbe vagy egyedi részvényekbe is.

A Japán jen (JPY) évtizedek óta az egyik legnagyobb volumenben használt funding currency, azaz olyan deviza amiben a nagyon alacsony kamatszintje miatt szívesen eladósodnak a befektetők. A BoJ (Bank of Japan) hosszú ideig tartósan nulla, vagy akár negatív kamatpolitikát folytatott, így a jen gyakorlatilag egyenlő volt az ingyen pénzzel a befektetők szemében.

2022-ben a COVID-ra válaszul adott, közel 2 évnyi extrém lazítás folyományaként kialakult magas infláció miatt a FED és az ECB agresszív kamatemelésbe kezdett. Japánban viszont nem alakult ki inflációs nyomás így a BoJ továbbra is ultralaza monetáris politikát folytatott. A negatív kamat és a masszív kötvényvásárlások egyvelege tovább gyengítették a jent. Ez rövid időn belül soha nem látott mértékű carry lehetőséget teremtett. Az USA és a Japán 10 éves kötvényhozamának különbsége 4%-ra rúgott.

A tőkepiaci szereplőknek nem kellett kétszer mondani: Hedge fundok, intézményi és nagybefektetők elkezdtek masszívan eladósodni jenben amiből dollárban denominált kötvényeket, indexeket vásároltak és a jen gyengülése felgyorsult. 2022 és 24 között az USD/JPY 115-ről 155 fölé emelkedett ami évtizedes gyengeséget jelentett a jennek.

A BoJ több alkalommal is interveniált, de ezeknek nem volt tartós hatása, csak megállították a pillanatnyi gyengülést.

A carry trade olyan, mint egy önbeteljesítő folyamat: Ha mindenki ugyanabba az irányba játszik az árfolyam alakulás önbeteljesítő lesz. Ha minden befektető eladósodik az olcsó jenben amit a szabadpiacon elad dollárért cserébe amiből aztán amerikai eszközöket vásárol akkor nincs más irány a piacon, mint a jen gyengülése és az amerikai eszközárak emelkedése jegybanki beavatkozás ide vagy oda. Az intervenciók hatástalanok lesznek, a megoldás erre a helyzetre a spread szűkítése.

Ha pánik tör ki, mert pl a spread beszűkül az iszonyatosan volatilis árfolyammozgásokat válthat ki, mert nagy volomenu pozíciókat fognak lezárni.

A 2000-es évek közepén is népszerű volt a jenes carry trade. A 2008-as válság azon pánikot okozott és a befektetők visszaváltották a jenes hiteleiket ami masszív jen erősödést okozott így hatalmas veszteségek jelentkeztek a carry pozíciókon.

A kockázat többek között a piaci stabilitás. Amint valamilyen esemény folyamán megnő a kockázatkerülés a befektetők visszaválthatnak jenbe ami short squeeze-hez vezet.

Ha a BoJ váratlanul kamatot emel, vagy szigorít a monetáris politikán az hasonló hatást fog kiváltani és a carry trade pozíciók tömeges zárásához vezet, mint ahogy láttuk ezt 2024 nyarán.

A BoJ jelenlegi kamatpolitikája kérdésessé teszi a carry trade fenntarthatóságát ami érthető hiszen, ha szűkül a kamatkülönbözet a stratégia sem lesz már olyan vonzó.