Először is: mi az a pénz?

Röviden: A pénz egy általánosan elfogadott elszámolási és csereeszköz aminek elsősorban értékmérő és értékőrző funkciója van. Ezutóbbi funkció ma már kevésbé valósul meg (fiatpénz). Ma a pénz nem egy tárgy hanem sokkal inkább egy össztársadalmi hitre alapuló jogi konstrukció. Egyfajta adósság-ígéret amelyet az állam és a bankrendszer garantál (tartozom neked cetli). Bizalmon alapszik és átfogó, fizikai fedezet nincsen mögötte.

Hogy jön létre a pénz?

Manapság? Egy enter megnyomásával. Most azt hiszed vicceltem, pedig nem.

1971-ben az ominózus Nixon bejelentéssel megszűnt a dollár-arany standard ami a dollár aranyra és az arany dollárra történő átváltását garantálta rögzített árfolyamon (35$ = 1 uncia arany). Ez volt az addig uralkodó pénzügyi rendszer: a Bretton Woods-i rendszer egyik legkardinálisabb alappillére aminek megszűnése után először alakult ki az azóta széles körben elterjedt lebegő árfolyamrendszer, tehát amikor a devizák árfolyama szabadon mozoghat egymáshoz képest. Ettől fogva a pénz mögött csak hit van. Hit, hogy elhisszük, hogy x forint tényleg megér 1 liter tejet. Amíg mindenki elhiszi addig nincsen gond. Az adott ország gazdasága, intézményrendszere és állampolgárai garantálják a nemzeti deviza értékét, de valós fedezet már több, mint 5 évtizede nincsen a pénz mögött. A jegybank pénzt teremt a semmiből. Igen, szó szerint a semmiből amit aztán a gazdaságba pumpál.

2 fajta pénz létezik:

Jegybankpénz és számlapénz

Jegybankpénz:

Két formája van:

Készpénz – amit a mindennapokban is használunk (bankjegyek, érmék)

Banki tartalék – a kereskedelmi bankoknak a jegybanknál vezetett számlájukon tartalékba helyezett pénze.

A magánszektor digitális jegybankpénzzel jelenleg nem találkozhat semmilyen módon. A jegybanknál csak a kereskedelmi bankok és az állam vezethet számlát. Az államnak csak a jegybanknál van számlája, tehát az állam bevételei (adó, illeték, vám, EU-pénzek, állampapír-kibocsátás stb.) mindig jegybankpénzben íródnak jóvá.

Az EU-pénzek devizában érkeznek, de a jegybanknál vezetett számlán csak forint jegybankpénz lehet.

Ilyenkor mi történik?

Az MNB az ország devizatartalékának a kezelője, tehát először az euróban érkező uniós forrás a jegybankhoz fut be, viszont az állam központi számlája (ÁESZ – Államháztartási egységes számla) forintban vezetett, tehát valahol konverziónak kell történnie, hogy elkölthető legyen.

Az euró beérkezik az MNB devizatartalékába, majd ha az állam kéri akkor az MNB forintot teremt és jóvaírja azt az állam ÁESZ számláján aktuális piaci árfolyamon. Fontos, hogy ez nem egy szabadpiaci művelet, hanem egy belső konverzió. Az állam tehát költheti a forintot míg az euró az MNB devizatartalékában marad fedezetként amivel a jegybank később devizapiaci intervenciókat, adósságtörlesztést, importfinanszírozást stb. fedezhet.

A jegybankpénz az alaprétege a gazdaságnak: a teljes bankrendszer elszámolási egysége amit mindenki elfogad. Ha a jegybank pénzt teremt az vagy készpénzként, vagy banki tartalékként jelenik meg.

Számlapénz:

A kereskedelmi bankok által teremtett pénz, ami a magánszektor (lakosság, vállalatok) számláján van. A bankszámládon lévő egyenleg például számlapénz. Ez a fajta pénz igazából egy ígéret arra vonatkozóan, hogy 1:1 jegybankpénzre (valódi pénz) konvertálható, ugyanakkor ez lehetetlen, mert az összes forgalomban lévő pénz több, mint 90%-a számlapénz és csak alig 10%-a jegybankpénz.

A mindennapi gazdaságban a számlapénzt használjuk. Például utalásnál, kártyás fizetésnél mindig számlapénz mozog.

Ha bemész a bankba és felveszel például 10 millió Ft hitelt a bank azt simán csak jóváírja a számládon. Az a pénz nem volt előtte sehol, a bank nem a saját treasury-jéből mozgatja át a te számládra az összeget. Ez a 10 millió forint egészen addig nem létezett amíg nem sétáltál be a bankba, hogy hitelt vegyél fel. Tehát a banknak keletkezett 10 millió forint kamatokkal terhelt követelése feléd, a semmiből. Erről részletesen később.

Hogyan juttat pénzt a jegybank a gazdaságba?

Jó kérdés, hiszen a jegybank senkinek sem ad közvetlenül pénzt. A jegybank ezt mindig a bankrendszeren keresztül teszi meg.

Alapvetően 5+1 csatorna létezik arra, hogy a jegybank a frissen teremtett pénzt a gazdaságba pumpálja:

1. Állampapír-vásárlás

A jegybank állampapírt vásárol a kereskedelmi bankoktól, pénzpiaci alapoktól, biztosítóktól stb. aminek hatására ezen szereplők számláján több jegybankpénz jelenik meg, vagyis nő a likviditás.

Mivel az állampapírok hozama csökkenni fog a megnövekedett kereslet hatására ezért a befektetőknek már nem lesz vonzó itt parkoltatni a pénzüket így kihelyezik azt a kockázatosabb eszközökbe, vagyis a gazdaságba: vállalati kötvények, részvények, ingatlan stb.

Az állampapír tranzakciókat nevezzük nyíltpiaci-műveletnek amellyel a jegybank közvetlenül befolyásolja a kamatlábakat és így a pénz mennyiségét is a gazdaságban.

A jegybanki állampapír vásárlások átterelik a pénzt a gazdaság többi részébe és így élénkítik az aggregált keresletet. Fontos, hogy a jegybank soha nem finanszírozza közvetlenül az államot. Nem csak azért, mert nem akarja, hanem mert benne van az alaptörvényben, hogy nem teheti. Ennek az az oka, hogy az állam ne költekezhessen korlátlanul és ezáltal ne ugorjon meg az infláció. Valamint erősen kérdőjelessé tenné a jegybanki függetlenség eszméjét aminek a folyományaként nem tudná az árstabilitást védeni ami az elsődleges mandátuma.

Tehát az állampapírokat mindig a bankrendszeren keresztül vásárolja meg a jegybank, nem pedig közvetlenül az államtól.

2. Bankok hitelezési kapacitásának növelése

A bankok a jegybanknál tartják a kötelező tartalékukat (tartalékráta).

A jegybank 3 féleképpen tudja szabályozni a kereskedelmi bankok hitelezési kapacitását

1. Állampapírt, vállalati kötvényeket, devizát stb. vásárol tőlük aminek a forintban denominált ellenértékét egyszerűen csak jóváírja az adott kereskedelmi bank nála vezetett számláján. Ezáltal a kereskedelmi bank tartaléka megnő = több hitelt tud kihelyezni.

2. Közvetlenül szabályozza a tartalékrátát. Például, ha 10% a kötelező tartalékráta akkor a banknak minden forint betét után 10 fillért tartalékba kell helyeznie a jegybanknál. Ha viszont a jegybank ezt lecsökkenti 5%-ra akkor ugyanakkora tartalékból már 2x annyi hitelt lehet kihelyezni.

3. Ha a jegybank csökkenti az alapkamatot akkor a kereskedelmi bankok olcsóbban tudnak likviditáshoz jutni. Ezáltal csökken a bankok forrásköltsége (amennyiért hitelt kapnak a jegybanktól, vagy a bankközi piacról) így olcsóbban tudnak piaci hiteleket kihelyezni. Ez ösztönzi a magánszektor hitelfelvevő hajlandóságát ezért több számlapénz fog teremtődni és élénkülni fog a gazdaság.

3. Jegybanki programok a gazdaság konkrét szektoraiba

Konkrét magyarországi példák:

Növekedési Hitelprogram: Az MNB olcsó forrást biztosított a kereskedelmi bankoknak, hogy azok aztán a kis- és középvállalkozásoknak hitelezzék tovább.

Növekedési Kötvényprogram: Az MNB a bankrendszeren keresztül vásárolt vállalati kötvényeket aminek hatására a cégek olcsóbban jutottak forráshoz.(A kötvények vásárlása csökkenti a hozamokat = olcsóbb forrásköltség)

Ilyenkor a jegybank célzottan pénzt pumpál bizonyos gazdasági szereplőkhöz, hogy élénkítse vele a termelést és ezáltal a teljes nemzetgazdaságot.

4. Devizapiaci műveletek

Ha a jegybank devizát vásárol (pl. eurót vagy dollárt) akkor forintot ad érte, vagyis a bankszektor forintlikviditása nőni fog. Mégegyszer: A jegybank nincs közvetlen kapcsolatban a piaccal. A tranzakciói mindig a bankrendszeren keresztül történnek.

Ha a kerekedelmi bankok forint tartaléka nő akkor, mint már tudjuk: több hitelt tudnak kihelyezni.

5. Készpénzkibocsátás

Ha a lakosság vagy a vállalatok több készpénzt igényelnek akkor a kereskedelmi bankok jelzik ezt a jegybanknak aki legyártja a kért forrásokat és kiadja a bankoknak, vagyis forgalomba kerül.

Ez inkább egy passzív hatás, mert a kereslet dönti el, hogy mennyi készpénz kerül ki. A jegybank sosem nyomtat csak úgy magától fizikai pénzt, csak ha erre a kereskedelmi bankok kérik a megnövekedett keresletre hivatkozva.

+1 Pszichológiai faktor

Ha például a jegybank bejelenti, hogy tartósan alacsonyan tervezi tartani a kamatszinteket és deklarált célja, hogy stimulálja a gazdaságot akkor a gazdasági szereplők bátrabban mernek beruházni, fogyasztani.

Tehát már önmagában a kommunikáció is elindíthatja a pénz áramlását a gazdaságban és serkentheti a hitelfelvételt.

Felmerülő kérdés: Hogy lesz azáltal több pénz a gazdaságban, hogy a jegybank állampapírt vagy devizát vásárol a kereskedelmi bankoktól hiszen ezeket az eszközöket is meg kellett vásárolnia az adott kereskedelmi banknak. Szóval igazából csak eszközcsere történik és a világban nem lett több érték, nem?

Ez egy fontos látszat-paradoxon.

Miért más a jegybankpénz, mint az állampapír?

Az állampapír egy illikvidebb, hosszabb lejáratú eszköz és a bank ezt nem tudja azonnali fizetésre vagy fedezésre használni.

A jegybankpénz (tartalék) viszont azonnal felhasználható bármilyen bankközi teljesítésre, vagy új hitelezés finanszírozására.

Vagyis a jegybanki állampapír, vagy deviza vásárlás likvid eszközzé alakítja a kereskedelmi bank eszközállományának egy részét ami így azonnal felhasználhatóvá válik.

Deviza vásárlásnál ugyanez a helyzet. Noha a deviza is likvid pénz, Magyarországon nem használható bankközi elszámolásra.

A jegybank frissen teremtett forintot ad a kereskedelmi banknak a devizáért cserébe. Ezáltal a bank jegybanki tartaléka megnő (deviza mérlege lecsökken) aminek hatására több forint hitelt tud kihelyezni.

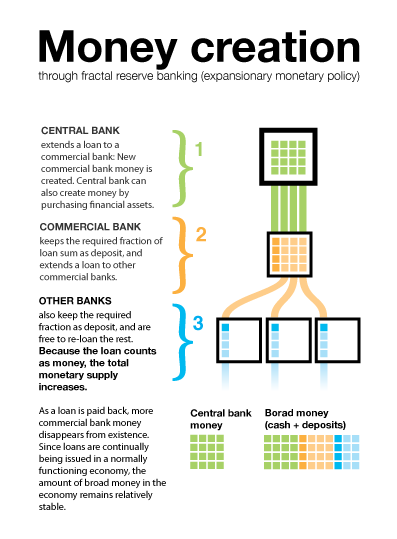

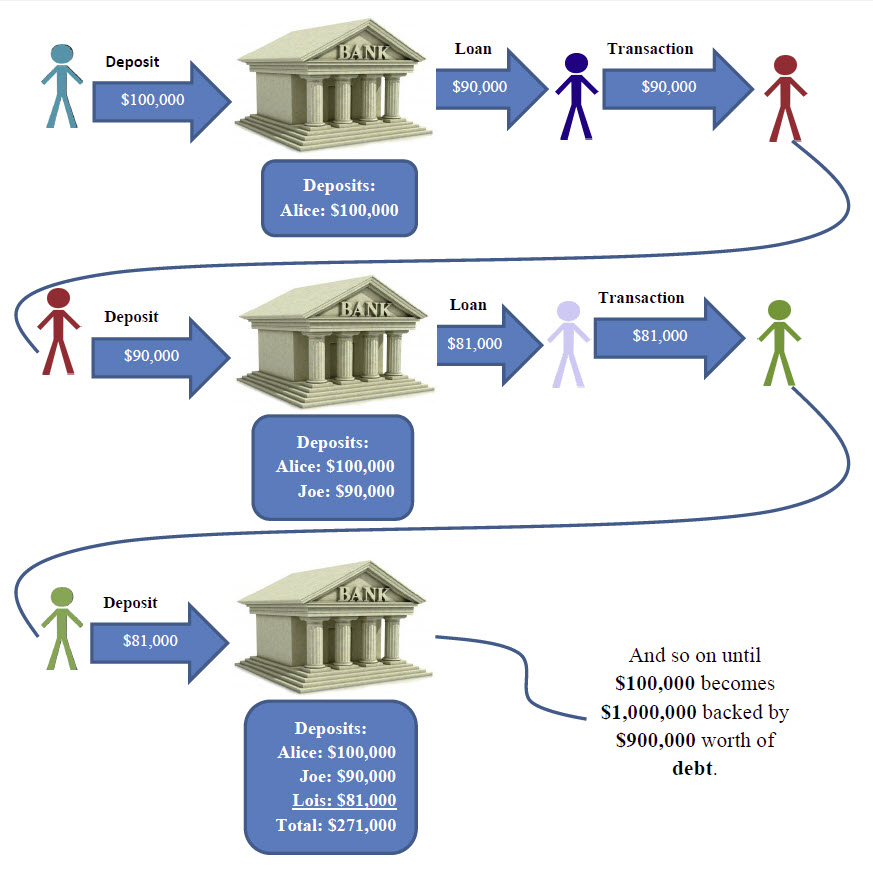

Pénz-multiplikáció

A klasszikus példa:

A jegybank ad a bankrendszernek 100 egység jegybankpénzt és a kötelező tartalékrátát 10%-on határozza meg.

Ez azt jelenti, hogy a banknak 100 egység betét után 10-et kell tartalékként lejegyeznie a jegybanknál és a többit kihelyezheti.

Lépések:

„Bank A” rendelkezik 100 egység jegybankpénzzel. 90-et hitelbe ad amit az ügyfél elkölt és „Bank B”-hez kerül a pénz.

„Bank B” kap 90 egység új betétet, 9-et lejegyez tartalékként a jegybanknál, majd 81-et kihitelez.

„Bank C” kap 81 egység új betétet amiből 8,1-et tartalékba tesz és 72,9-et kihitelez…..és így tovább.

A végén a teljes pénzmennyiség (számlapénz) sokszorosa lesz az eredeti jegybankpénznek. Ezt nevezzük pénzmultiplikációnak és így lehetséges, hogy 100 egység jegybankpénzből (valódi pénz) akár 1000 egység számlapénz is létrejöhet a bankrendszerben, a semmiből!

Ez volt a klasszikus példa, de nézzük a modern valóságot:

A tankönyvi pénzmultiplikátor leegyszerűsít, mert a gyakorlatban igazából a bank előbb hitelez és csak utána gondolkodik a tartalékról.

Ha van jó, hitelképes ügyfél akkor hitelt folyósít és majd a szükséges tartalékot megszerzi a jegybanktól vagy a bankközi piacról. Ha a bankrendszer hitelezése miatt nő a tartalékigény a jegybank mindig pótolja ezt különben összeomlana a fizetési rendszer.

Szóval a hitelezés korlátja nem a tartalék hiánya, hanem a bankok saját tőkéje, a hitelezési kockázatvállalási hajlandóság és a gazdasági környezet, tehát hogy mekkora kereslet van a hitelre.

A Basel III szabályrendszer és az EU-s előírások többek között a: szigorú tőkekövetelmények, a tőkeáttétel korlátozása és a 30 napos stresszteszt (A banknak annyi saját tőkével kell rendelkeznie, hogy 30 napig túléljen stresszhelyzetben) révén gátolják, hogy a bankok végtelenül tudjanak hitelezni. Emellett a bank maga sem akar csődbe menni: ha felelőtlenül hitelez, a nemfizetések miatt veszteséget lesz kénytelen elkönyvelni. Ha sok rossz hitelt helyez ki az eszközromlást fog eredményezni aminek hatására a bank saját tőkéje csökken és a hitelezési képessége összeomlik. Tehát a bank maga is érdekelt abban, hogy jó minőségű, visszafizethető hiteleket nyújtson.

Likviditási korlát:

Amikor az ügyfél elkölti a számlapénzt az gyakran egészében vagy részben egy másik bankhoz kerül. A banknak ilyenkor jegybankpénzben kell elszámolnia a másik bankkal és ha nincs elég tartaléka kénytelen drágán kölcsönvenni a jegybanktól vagy más bankoktól.

Ez egy önkorlátozó hatás mivel a túl sok hitelezés túl nagy tartalékigényt jelent amit külső forrásból drága finanszírozni és itt jön a képbe a:

Kamatfolyosó:

A kamatfolyosó középpontja a mindenkori alapkamat amihez a képest a folyosó két széle általában +/- 1%-kal tér el.

A kamatfolyosó alsó korlátja az úgynevezett betétcsatorna a felső pedig a hitelcsatorna.

Például alapesetben, ha 5% az alapkamat akkor a betétcsatorna 4% a hitelcsatorna 6%.

A betétcsatorna az amekkora kamatért cserébe a kereskedelmi bank bármikor elhelyezheti a fölös tartalékát a jegybanknál.

Ez adja a kamatfolyosó alsó korlátját hiszen a bank nem fog olcsóbban hitelt adni amikor 4%-on bármikor beteheti a jegybankhoz kockázatmentesen.

A hitelcsatorna az amekkora kamaton a kereskedelmi bank bármikor forráshoz juthat a jegybanktól, ha tartalékhiánya van. Ez lesz a hitelek felső korlátja hiszen a bank nem fog drágábban hitelt felvenni, mint amennyiért azt a jegybanktól kapná.

Alapesetben a kamatok a kamatfolyosó közepe körül szoktak alakulni (tehát kb. az alapkamat mértékén). Azonban, ha túl sok likviditás van a rendszerben akkor a kamatok az alsó szél felé csúsznak hiszen sok a felesleges tartalék a rendszerben amit szeretnének kihelyezni ezért a versenyben egymás alá próbálnak licitálni a bankok.

Ha likviditáshiány van, tehát sok banknak tartalékhiánya van akkor mindenki kölcsönt venne fel, hogy ezt fedezni tudja. Ilyenkor a pénz ára (vagyis a kamat) emelkedni fog a megnövekedett kereslet miatt, de ez sosem lesz több, mint amennyiért a jegybanktól közvetlenül forráshoz lehet jutni.

A folyosó szélessége és elhelyezkedése közvetlenül befolyásolja a bankok ösztönzőit, hogy inkább a jegybankhoz vigyék a pénzt vagy inkább a gazdaságba helyezzék ki.

Például, ha a betétcsatorna nagyon közel van az alapkamat alatt akkor a bank inkább beteszi a pénzt a jegybankhoz ami így kevésbé ösztönöz a hitelezésre.

Ha a betétcsatorna nagyon mélyen van az alapkamathoz képest akkor a bank nem keres sokat azzal, ha a jegybanknál tartja a pénzét ezért inkább a gazdaságban keres kihelyezési lehetőséget ami így ösztönzi a hitelezést.

Másik oldalról, ha a hitelcsatorna olcsó a bank biztos lehet abban, hogy bármikor jut pótló likviditáshoz, azaz bátrabban fog hitelezni.

Ha a hitelcsatorna drága, a bank fél a likviditási kockázattól azaz óvatosabban fog hitelezni.

A kamatfolyosó szélességét és szimmetrikusságát, tehát, hogy a mindenkori alapkamathoz mérten hol helyezkedik el a betét és a hitelcsatorna ugyanúgy ahogy az alapkamatot is: a jegybank határozza meg.

TL;DR verzió

A banki pénzmultiplikáció nem egy egzotikus jószág, hanem a mindennapjaink része. A modern gazdaságban a pénznek alig 10%-a származik a jegybanktól: 90%-át a forgalomban lévő pénznek a kereskedelmi bankok teremtik.

Hitel = pénz

Amikor a bank hitelt folyósít valójában új számlapénzt teremt ami egészen addig nem létezett és ami a gazdaságban ugyanúgy használható, mint a készpénz. A rendszer hatékonyabbá teszi a gazdaságot és gyorsabb növekedést eredményez. A pénzmultiplikáció egyszerre lehet a növekedés motorja és a válságok forrása, mert felgyorsítja a gazdasági ciklusokat. Azóta sok új keretrendszert és szabályozást vezettek be, illetve a tőkekövetelmények is szigorodtak, valamint rendszeres stressztesztnek vetik alá a hatóságok a bizonyos méretnél nagyobb bankokat.

Végső soron a pénzmultiplikáció nem egy varázslat, hanem a bankrendszer működésének következménye, mégis sokak számára máig rejtett titok, hogy a „pénz” amit a számláján lát valójában csak egy ígéret amit a bankok nap mint nap újraírnak.