Mi is az a kötvény?

Röviden egy adósságkupon, de a hivatalos definícója szerint: hitelviszonyt megtestesítő értékpapír.

A kötvénypiac a világ legnagyobb, mégis legkevésbé megértett piaca. Ez a globális pénzügyi rendszer gerince, amely csendben meghatározza, mennyiért vehetsz fel hitelt, vagy mennyi kamatot fogsz kapni a betéteid után. A pénz ára itt dől el – ez a világgazdaság valódi mozgató rugója.

Jelenleg kb. 145 billió (ezer milliárd) dollárnyi kötvény van forgalomban a világon.

– Fun fact: a globális GDP kb. 105 billió dollár, illetve a teljes globális adósságtömeg kb. 320-330 billió dollár körül alakul. Ezutóbbiban már minden adósság benne van, a te lakáshiteled is. –

A kötvénypiac felét államok bocsátották ki, 25-30%-a vállalati kötvény, 15-20%-a pénzügyi intézmények papírjai (pl bankok, biztosítók) és 3-5% tartozik az úgynevezett szupranacionális intézményekhez (pl IMF, EIB, Világbank stb). Ezutóbbiaknál a legkisebb a kockázat, mert több ország együttes garanciáját élvezi.

Hogyan működik a kötvénypiac?

Valaki (pl az állam, vállalat stb.) pénzt kér kölcsön és cserébe megígéri, hogy rendszeres kamatot fizet, valamint lejáratkor visszaadja a tőkét is.

Ha az állam kér 10 évre 5%-os kamattal 1 millió Ft-ot akkor évente 50 000 Ft-ot fog fizetni és a 10. év végén (lejáratkor) visszaadja az 1 milliót is, tehát 50% nominális hozamot realizál a befektető 10 év alatt ezen az ügyleten.

A befektető (te aki hitelt adsz azzal, hogy kötvényt vásárolsz) tehát nem egy társtulajdonos leszel, hanem egy hitelező. Ez azért fontos, mert például ha egy vállalat csődbe megy akkor előbb a hitelezőket fogják kompenzálni és csak utána – ha marad még miből – a részvényeseket azaz a tulajdonosokat.

A hozam a befektető díja a kockázatvállalásért és az idejéért cserébe.

A kötvénypiac két fő részre tagolódik: primer piacra és másodpiacra.

A primer piac maga a kötvényaukció, vagyis az a folyamat ahol az új állampapírok kibocsátásra kerülnek és ahol az állam közvetlenül forráshoz jut. Ez úgy működik, hogy az államadósságkezelő entitás (pl. az ÁKK Magyarországon) meghirdeti, hogy mennyi forrást akar bevonni, mekkora futamidőre és milyen kamatfizetési periódussal. A hozam, vagyis hogy az adott aukción ténylegesen milyen áron jut forráshoz az állam a primer dealerek ajánlatai alapján fog eldőlni. De kik is ők? A primer dealerek jellemzően bankok és vagyonkezelő vállalatok. Magyarországon pl. 10, az USA-ban 24 primer dealer van. A primer dealereknek a tőkeerő, a pénzügyi stabilitás és az aktivitás vállalással kapcsolatban (tehát, hogy részt vesznek az aukciókon és kereskedni is fognak az aukción megvásárolt kötvényekkel) nagyon szigorú előírásoknak és feltételrendszernek kell megfelelniük.

Nézzünk egy gyakorlati példát:

Az ÁKK meghirdeti, hogy 100 milliárd Ft-ot akar bevonni, 5 éves futamidőre, negyedéves kamatfizetéssel. Erre a primer dealerek ajánlatot tesznek:

Bank A – 20 milliárdért venne 6% kamatra

Bank B – 10 milliárdért venne 5,85% kamatra

Bank C – 15 milliárdért venne 6,05% kamatra

Bank D – 25 milliárdért venne 5,95% kamatra

Bank E – 15 milliárdért venne 6,15% kamatra

Bank F – 20 milliárdért venne 6,2% kamatra

Bank G – 30 milliárdért venne 6,1% kamatra

Beérkezett tehát 135 milliárd forintnyi ajánlat, de az állam csak 100 milliárdot kíván bevonni. Szufficit van ezért elkezd válogatni az ajánlatok közül. Azt mondja, hogy a 6,1%-os kamatszintet fogadja el, tehát „Bank E” illetve „Bank F” kiárazódott az aukcióról és azok a primer dealerek vásárolhatnak akik 6,1% vagy az alatti hozamot ajánlottak, de kollektíven minden nyertes a legmagasabb elfogadott kamatszintet fogja kapni. Így, a példánknál maradva az állam kibocsátott 100 milliárd forint új adósságot 6,1%-os kamatszinten.

Abban az esetben, ha az ajánlatok értéke nem éri el a bevonni kívánt összeget, vagy túl magas a hozam elvárás a primer dealerek részéről akkor az ÁKK vagy elveti az aukciót és újat ír ki, új feltételekkel, vagy egyszerűen kevesebb ajánlatot fogad el. Egy sikertelen aukció viszont mindig okoz némi bizalomvesztést ami emelkedő hozamokat eredményezhet a másodpiacon.

A másodpiac az a hely ahol ezen kötvények életre kelnek az aukció után. Itt dől el, hogy mennyit ér valójában az államadósság és ez az a színtér ahol a hozamok folyamatosan mozognak, reagálva a különböző gazdasági eseményekre.

Ezen a piacon az állam már nem kap pénzt, itt a befektetők kereskednek a kötvényekkel, vagyis tulajdonost vált a már korábban kibocsátott papír.

A másodpiaci hozam nem a névleges kamat (tehát, hogy mennyit fizet az adott kötvény) hanem a teljes megtérülés amit a befektető az aktuális árfolyam mellett realizál.

Kicsit bonyolultan hangozhat, de nézzünk egy egyszerű példát:

Egy 5 éves, 1000 Ft névértékű kötvény 5% kamatot fizet.

Ha a másodpiacon megtudod venni olcsóbban, mondjuk 950Ft-ért ezt a kötvényt akkor a hozamod nem 5% hanem kb. 6,1% lesz mivel te ugyanúgy az 1000 Ft-nak fogod az 5%-át kapni, de csak 950 Ft-ot kellett befektetned.

Ha a másodpiaci hozamok emelkednek az komoly bizalomvesztést jelez a piac részéről. Hiszen, ha a hozamok emelkednek az azt jelenti, hogy az árfolyamnak esnie kell. Az árfolyam és a hozam mindig divergensen mozog. A kereslet-kínálat összefüggéseiből tudjuk, hogy ha valaminek esik az ára az azt jelenti, hogy a kínálati oldal nagyobb, mint a keresleti és egészen addig fog esni az árfolyam amíg a kereslet-kínálat el nem éri az egyensúlyi állapotot. Az emelkedő hozamok azt jelentik, hogy a befektetőknek az adott hozamszint mellett már nem kívánatos tovább finanszírozni az államadósságot. Az adós, vagyis jelen esetben az állam ezért kénytelen lesz magasabb kamatszint mellett kibocsátani az új adósságát ami még nagyobb terhet ró a központi-költségvetésre és spirális hatásokat is eredményezhet.

Az infláció hatása és a reálhozam fogalma

A kötvény önmagában még nem teljesen árulja el, hogy valójában mennyit keres a befektető.

A valódi hozam az inflációval korrigált kamat, azaz a reálhozam.

Ez azt fejezi ki, hogy a befektetett pénz vásárlóereje mennyivel nőtt vagy csökkent a futamidő alatt.

Például:

1 éves forint hozam 6,8%

infláció 4,3%

akkor a reálhozam 2,5% körül alakul.

Szóval hiába van a befektetőnek nominálisan 6,8%-kal több pénze az vásárló értéken igazából csak 2,5%-kal ér többet. Ha viszont az infláció meghaladja a kamatszintet akkor a reálhozam negatív lesz, vagyis a látszat ellenére szegényebb lett.

A befektetők szinte mindig a reálhozamot nézik, nem a nominális kamatot. A jegybankok ezt a viselkedést próbálják szabályozni a monetáris politika eszköztárával.

Az infláció követő kötvényeknél a hozam mindig automatikusan igazodik az előző évi inflációhoz így ezen igazából a befektető nem keres, de a pénze megőrzi a vásárlóértékét.

Szóval a kötvények igazi hozamát nem pusztán a kamatszint, hanem az inflációval indexált kamatszint határozza meg.

Kamatparitás, avagy: hogyan árazza be a kötvénypiac a devizák jövőjét?

A pénz ára minden devizában más. Minden országban az aktuális kamatszint tükrözi azt, hogy milyen áron használható a pénz. Ahol magasabb a kamat ott általában gyengébb deviza van és a befektetők nagyobb kamatfelárat várnak el, hogy ott tartsák a pénzüket.

Ezért van az, hogy pl. jelenleg a Magyar 10 éves hozam 6,8% míg a Német csak 2,6% körül alakul. Ez a 4,2%-os spread a piac szemében a kockázati prémium és az árfolyamkompenzáció.

Ha a forintkamat magasabb, mint az eurókamat (szinte mindig) az a gyakorlatban azt jelenti, hogy a piac szerint a forint gyengülni fog, mert különben mindenki felvenne euróhitelt 2,6%-on azt átváltaná forintra és elhelyezné 6,8%-os kamatszinten amivel kockázatmentesen nyerne 4,2%-ot ami könnyen belátható, hogy nem fenntartható. A piac ezért a kamatkülönbségen keresztül beépíti a várható árfolyamgyengülést, hogy ez a fajta arbitrázs ne legyen lehetséges.

Hogyan számolható ki a várható árfolyam a hozamokból?

Vegyünk egy konkrét példát:

EUR/HUF árfolyam jelenleg ~388

1 éves forint hozam: 6,8%

1 éves euró hozam: 2,6%

Úgy kell kiszámolni az egyensúlyi árfolyamot, hogy: 388 x (1,068/1,026) = 388 x 1,04 = ~403,88

Tehát ennél a kamatkülönbözetnél a piac jelenleg azt árazza, hogy az EUR/HUF árfolyam 1 év múlva 403,88 lesz.

De mit is jelent ez az implikált árfolyam?

Ez nem egy előrejelzés, hanem egy matematikailag levezetett egyensúlyi árfolyam amit a jelenlegi spread indokol. A piac így „kompenzálja” a magasabb forintkamatot azzal, hogy jövőbeli árfolyamgyengülést áraz be. Ezzel szemben, ha a forint a következő 1 évben kevésbé gyengül, mint amit a képlet implikál és mondjuk csak 400 lesz az EUR/HUF árfolyam akkor az a befektető járt jobban aki forint kötvényben parkoltatta a pénzét. Ha viszont jobban gyengül és tegyük fel, hogy 410 lesz az EUR/HUF akkor az a befektető nyert aki euróban bábozódott be annak ellenére is, hogy sokkal alacsonyabb hozamot kapott. Fontos megemlíteni, hogy a forint piaca nagyon illikvid globális mércével nézve ezért gyorsan tud nagyot mozogni, ha bejön a spekulatív pénz.

Kockázatok és mellékhatások

A kötvények sok ember fejében a „kockázatmentes befektetések” szinonimái, de valójában többféle implicit kockázat is rejtőzik bennük.

Ahogy már említettem a kötvénypiac alapvető törvénye, hogy ha a kamatok nőnek akkor az árfolyam csökken és fordítva. Ennek egyszerűen az az oka, hogy a fix kamatozású kötvények „elavulnak”, ha a piacon az új papírok magasabb kamatszinttel jelennek meg, ezért a befektetők a régi papírokat csak diszkont áron hajlandóak megvenni.

Vegyünk itt is egy konkrét példát:

Egy 10 éves kötvény 6,8%-os fix kamattal 1000 Ft-ot ér,

de ha a másodpiaci kamat 8%-ra emelkedik,

akkor a régi kötvény árfolyama kb. 926 Ft körül lenne egyensúlyban, hogy kompenzálja az alacsonyabb hozamot. Tehát ebben a példában a kötvény árfolyama kb. 7-8%-ot csökkenne 10 éves papír esetén. 2 éves papír esetén viszont csak 2-3%-ot. Ez azért van, mert a hosszú papíroknak mindig magasabb a durációja.

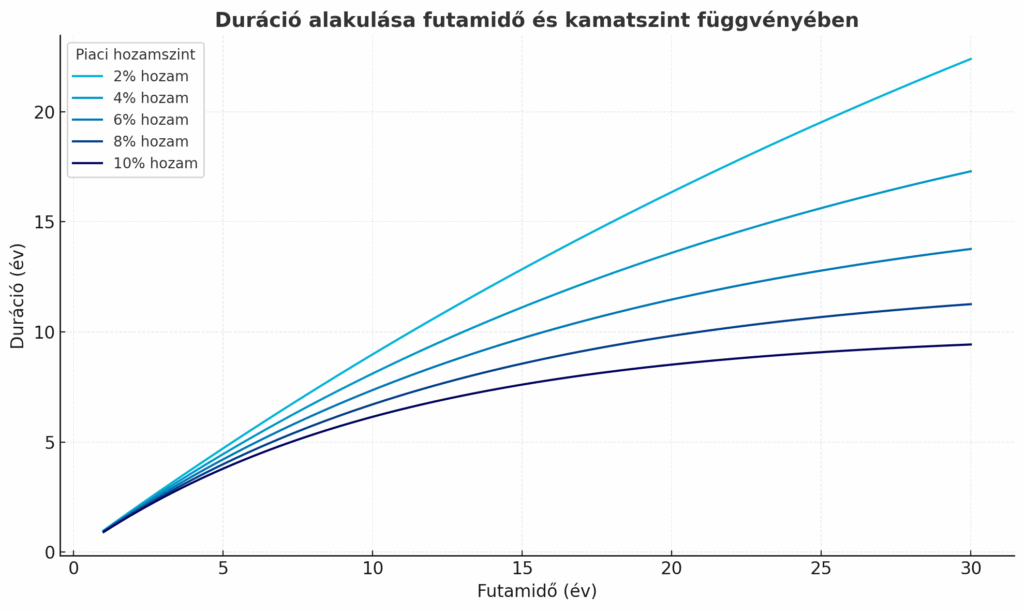

Mi is az a duráció?

A duráció azt mutatja meg, hogy egy kötvény ára mennyire kamatérzékeny.

Technikailag: a duráció a kötvény pénzáramlásainak súlyozott átlagos futamideje, vagyis azt mutatja meg, hogy a pénzed megtérülésének középpontja kb. hány évre esik.

Nézzük miért van ez így:

A pénz mindig többet ér ma, mint holnap és kevesebbet, mint tegnap. Ennek az az oka, hogy a későbbi kifizetésekig még adott mennyiségű idő telik el, tehát ezen időtávon még van ideje az inflációnak erodálni a vásárlóértékét míg a korábban megkapott pénzt már nem befolyásolja az időérték. Minél több idő telik el egy kifizetésig annál kevesebbet ér az az összeg ma. A 10 éves kötvénynek a fenti példában említett hozamszint mellett 7,8 év a durációja (azaz a megtérülési középpontja). Bár a tőkét csak 10 év múlva kapod vissza, de az összes kifizetésed jelenértékének fele már a ~8. év körül realizálódik. Ez azt jelenti, hogy 1% kamatváltozásra a 10 éves papír árfolyama kb. 8%-ot nőhet vagy csökkenhet annak függvényében, hogy merre mozdult a másodpiaci kamatszint az adott 10 éves kötvény kamatszintjéhez képest.

2 éves kötvény esetén ebben a példában ugyanez az érték 1,9%,

5 éves esetén 4,3%,

30 éves esetén 14,2%.

A duráció függ a hozamtól is. Minél magasabb a hozam annál rövidebb a duráció és fordítva: minél alacsonyabb annál hosszabb.

Minél messzebb vannak a jövőben a pénzáramok annál nagyobb a kamatkockázat. Ezért van az, hogy amikor a piac kamatemelést áraz akkor a hosszú papírok szenvednek el nagyobb árfolyamveszteséget, vagy kamatcsökkentés esetén árfolyamnyereséget.

Egy analógiával élve: a 2 éves kötvény olyan, mint egy csónak a part közelében, könnyen megfogja a hullám. A 30 éves viszont egy óriási tanker a nyílt óceán közepén ami lassan reagál, de ha megbillen akkor nagyot borul.

Kockázatot rejthet még a futamidő, a likviditás és az infláció is.

A futamidő abból a szempontból jelenthet kockázatot, ha a lejárat előtt szeretné kivenni a pénzét a befektető. Ha például magasabbak a kamatszintek, mint amennyit az ő papírja fizet akkor csak diszkont áron fogja tudni értékesíteni a kötvényét, ha valamiért a lejárat előtt szüksége lenne a pénzre ami veszteséget jelent. Lejáratkor az állam a jelenlegi kamatszinttől függetlenül a teljes névértéket fogja visszafizetni, de a lejárat előtt csak a másodpiacon lehet értékesíteni a papírt ami kellemetlenségeket okozhat. Fix kamatozású kötvények esetén az infláció is egy rejtett kockázat.

Ha a futamidő alatt megugrik akkor nem csak a hozamot eszi meg, hanem a monetáris politika minden bizonnyal kamatemeléssel reagál ami emelkedő hozamszinteket eredményez az új papíroknál és csökkenő árfolyamot a régieknél.

A kötvények tehát nem kockázatmentesek, hanem más típusú kockázatokat hordoznak.

Végszó:

A részvények világa látványos, a kriptó izgalmas, de a valódi hatalom csendben mozog.

A kötvénypiac nem szalagcímekben kommunikál. A legtöbben nem értik és nem is figyelnek rá, mégis itt születnek azok a döntések, amelyek meghatározzák a hitelek árát, a devizák erejét és az államok mozgásterét.

A befektetők bizalmát és a jövő kockázatait tükrözi. Aki megérti a kötvényeket az tulajdonképpen megérti, hogy hogyan működik a modern pénzvilág.