Mi történik?

A FED repo-ügyletei újra megugrottak, de mit is jelent ez?

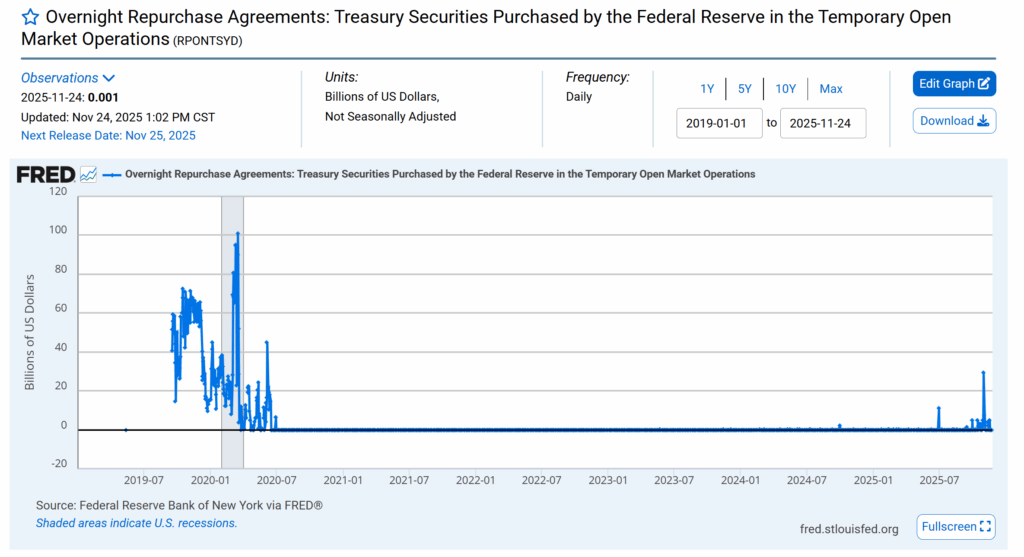

Az emúlt napokban feltünő spike-ok jelentek meg a FED ON RRP (overnight reversal repo) mutatóin.

Jól látszik, hogy a megszokott nullás körüli értékekhez képest hirtelen több, mint 20-30 milliárd dollár értékű repo-ügylet futott át a rendszeren.

Nem tűnik túl érdekesnek, de a pénzügyi elemzők éles figyelemmel követik ezt a mutatót ugyanis a repo-piac a globális pénzügyi rendszer keringésének egyik legfontosabb alappillére.

De mi is az a repo-ügylet?

Zanzásítva: a pénzügyi rendszer éjszakai vérátömlesztése.

A repo (repurchase aggrement) a világ legfontosabb rövid lejáratú finanszírozási mechanizmusa.

Működését tekintve:

Egy bank vagy alapkezelő kölcsönt kér, és cserébe állampapírt ad fedezetként, majd másnap (overnight) egy kicsivel magasabb áron visszavásárolja.

Olyan, mint egy 1 napos záloghitel, csak itt az állampapír a zálog.

Erre azért van szükség, mert a pénzügyi rendszer szereplőinek állandóan likviditás igénye van. A bankrendszerben mindennap billiók (ezer milliárdok) forognak repo ügyleteken keresztül, mert:

A bankok így rendezik a napi fizetési forgalmukat,

biztosítják a margin-követelményeket a tőzsdei ügyletekhez,

pénzpiaci alapok is így szereznek gyors likviditást

A nulla körüli értéket tekintjük normális állapotnak ami azt jelzi, hogy nincs szükség extra jegybanki likviditásra, hanem a bankok egymást között megtudják oldani a likviditási igényeiket.

Hogyan hat az alapkamat a repo-piacra?

A jegybank kamatfolyosót jelöl ki és a repo kamat ennek a folyosónak a közepén mozog. Ha túl sok likviditás van akkor a repo kamat leesik, mert mindenki „fürdik” a pénzben és nincs szükség extra kölcsönökre. Így a rövid kamatok a folyosó alsó széléhez csúsznak.

Ha viszont túl kevés likviditás van a repo kamat megugrik ami azt jelenti, hogy pénz éhség van a bankrendszerben. Ha a repo kamat tartósan az alapkamat szintje fölé ugrik akkor a jegybanknak be kell avatkoznia, mert az azt jelzi, hogy a bankok likviditás hiányban szenvednek.

Ilyenkor a FED állampapírt vesz át a bankoktól fedezetként és likviditást biztosít cserébe amivel csökkenti a rövid kamatokat és stabilizálni tudja a rövidtávú finanszírozást.

A repo-piac a bankközi pénzforgalom szíve, ha itt gond van az olyan, mintha vérrög keletkezne a keringési rendszerben.

Miért fontosak ezek a spike jelenségek?

Azért, mert a FED normál esetben nem vesz részt a repo-piacon. Meghagyja azt a bankoknak, hogy egymás között intézzék a bankközi piacon a rövidtávú likviditási igényeiket.

Amikor azonban valaki vagy valakik hirtelen likviditás hiányba kerülnek, vagy nő a bizonytalanság a piacon, vagy megugrik a nagy szereplők pénzigénye akkor a bankok már nem akarnak egymásnak kölcsönadni, vagy nem olyan feltételekkel ami a másik félnek elfogadható lenne. Ilyenkor belép a FED és ő biztosít likviditást. Ha a FED repo-állománya nő az azt jelenti, hogy valaki(k)nek hirtelen likviditás kellett, vagy belső feszültségek vannak a bankközi piacon – egyik sem jó jel.

Történelmi párhuzamok

1) 2008 – A Lehmann csőd előtti hetek

A repo finanszírozás drágulni kezdett, majd összeomlott és a kötvényfedezetek értékét a piac hirtelen megkérdőjelezte

2) 2019 ősze – mini likviditási válság

A repo-kamat egyetlen nap alatt 2%-ról 10%-ra ugrott, mert a bankok a negyedéves zárás miatt szűkítettek, illetve a Treasury rengeteg új állampapírt bocsátott ki és mindenki egyszerre akart pénzhez jutni. A FED kénytelen volt 100 milliárd dolláros nagyságrendben likviditásinjekciókkal stabilizálni a rendszert.

3) 2020 tavasza – COVID pánik

Mindenki likviditáshoz akart jutni amikor kitört a pánik és a repo-kamat szintén az egekbe szökött.

Mi van most?

Nincs pánik, nincsen válsághelyzet, de a júliusi és a novemberi spike-ok nem a normál üzletmenet részei. Azt jelzik, hogy a pénzpiac feszes amihez hozzájárulhat az AI vállalatok extrém finanszírozási igénye is. Lehet ártalmatlan jelenség is, de pénzpiaci stresszhelyzetet is előrejelezhet. Ha középtávon ismétlődő spike-ok jelennek meg a FED mutatóin az egyre növekvő rejtett feszültségeket sejtet.

A likviditás feszes, a rövidtávú pénzigény megnőtt és a FED kénytelen volt beavatkozni. Egyelőre nincsen komolyabb gond, de csak a felszínt látjuk – hogy a mélyben mi volt ennek a kiváltó oka azt nem. Érdemes a következő hónapokban is figyelni ezt a mutatót.