Ez egy több részes cikksorozat lesz (terveim szerint 3) amelyekben az opciók lesznek a porondon. Át fogjuk beszélni, hogy:

konkrétan mi is az az opció,

hogyan működik,

milyen tényezők vannak rá hatással,

mire érdemes használni,

hogyan lehet velük spekulálni,

és milyen alapvető stratégiák vannak.

Ebben, vagyis az első részben az alapfogalmakat fogjuk helyretenni, pl. call, put, long, short, strike, prémium, ITM, ATM, OTM stb.

A második részben jöhetnek majd az opciós görögök, vagyis konkrétan az opciók vérkeringése, hogy mitől működik úgy ahogy és milyen tényezők befolyásolják.

A harmadik részben pedig már konkrét stratégiákat fogunk végig nézni és hogy ezeket milyen esetben érdemes használni.

Az a célom, hogy a 3. rész végére egy laikus, aki eddig legfeljebb csak lelkes érdeklődő volt, már átlássa az opciók világát és legyen egy alapvető fogalma arról, hogy pontosan mi is ez az egzotikus jószág.

Kellemes tanulást!

Mi az az opció?

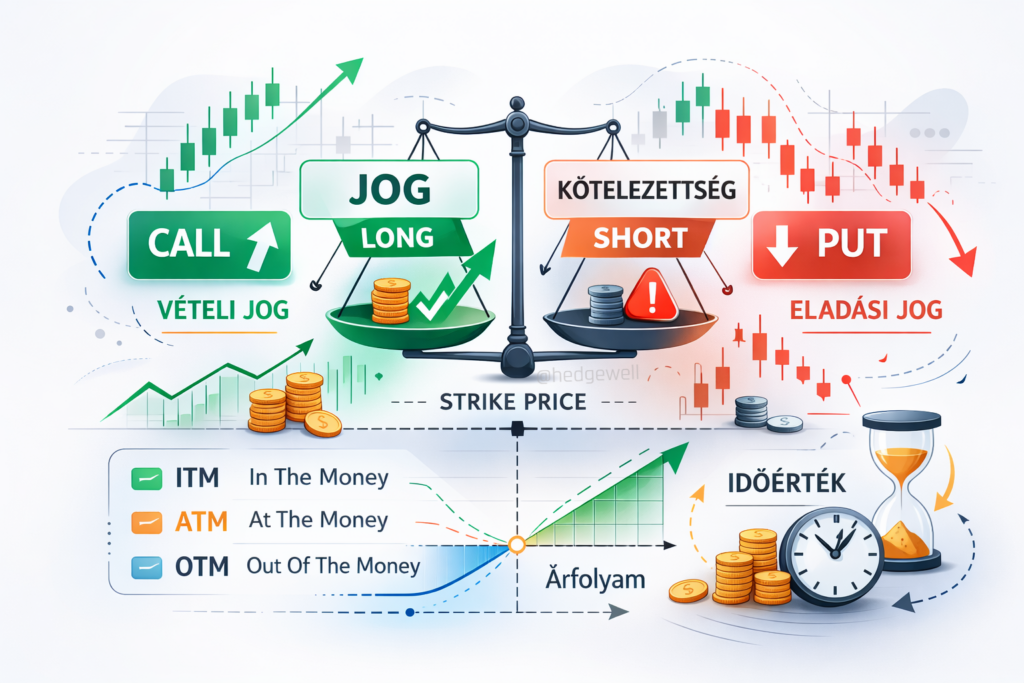

Az opciók fényében különösen fontos megérteni a jog és a kötelezettség fogalmakat. Előbbi csak egy jog, kvázi egy lehetőség amit gyakorolhatsz, ha az érdekeid úgy kívánják. Utóbbi viszont a nevéből adódóan kötelezettség amit akkor is gyakorolnod kell, ha az neked kárt okoz.

Opciót venni annyit jelent, hogy veszel egy jogot, de nem vállalsz kötelezettséget.

Ha opciót veszel azt hívjuk longnak. Ha viszont eladsz egy opciót, tehát te magad írsz ki egy opciót amit majd valaki megvesz azt shortnak nevezzük. Tehát az opció vétele (long) jogot biztosít, az opció eladása (short) pedig kötelezettséget jelent.

Két fajtája létezik az opcióknak: Call és Put

A call opció vásárlása vételi jogot, míg a put opcióé eladási jogot biztosít a vevő számára.

Tehát ha pl. veszel egy call opciót (long call) az azt jelenti, hogy felfelé spekulálsz, tehát arra számítasz, hogy az alaptermék ára amire megvetted az opciót emelkedni fog. Put opció vétele (long put) esetén ugyanez a helyzet csak fordítva és esésre számítasz. A long opciók önmagukban 1:3 eséllyel nyernek, hiszen egy long call csak abban az esetben fog pénzt hozni, ha az alaptermék ára emelkedik. Putnál ugyanez a helyzet annyi különbséggel, hogy long put esetén csak az alaptermék árának csökkenése fog profitot termelni.

A long opcióknak (amikor te veszel egy opciót) „korlátlan” upside potenciálja van, hiszen egy termék ára bármeddig emelkedhet. Ugyanakkor ez nyilván csak elméletileg korlátlan, hiszen semminek nem fog az ára a végtelenségig emelkedni, pláne nem a lejáratig. A downside, vagyis a long opciók kockázata korlátozott, legfeljebb az opció árát (prémium) bukhatod el, vagyis amennyiért vetted.

Mi történik, ha te adod el az opciót? – Short pozíció

Short opciók esetén, amikor eladsz egy call vagy put opciót kötelezettséged keletkezik. Aki megvette az opciódat annak joga van lehívni amit neked kötelező teljesítened. Pontosabban a rendszer teljesíti automatikusan, nem rajtad múlik. A short opciók 2:3 eséllyel nyernek, hiszen egy call opció, ha az alaptermék ára csökken, vagy egyszerűen csak nem változik akkor nem éri meg lehívni és elértéktelenedik. Tehát egy short call opció (amikor te adtál el egy call opciót) akkor is nyer, ha oldalazik vagy esik az árfolyam, hiszen kifizették neked a prémiumot (az opció ára, amiért cserébe te kötelezettséget vállalsz), de végül nem hívták le az opciót. A short put esetén ugyanez a helyzet, csak az oldalazás + emelkedés esetén nyer. A short opciók upside potenciálja korlátozott, hiszen legfeljebb csak az opció prémiumát tudod eltenni amennyiért megvették tőled az opciót, de az a lejáratkor nem tartalmazott valós értéket így végül nem hívták le.

A downside viszont korlátlan, mert ha mondjuk eladtál az $XY részvényre egy call opciót, ami aztán megduplázza az árfolyamát akkor hatalmas veszteségeket fogsz elszenvedni amikor rád hívják az opciót.

Short put esetén szintén, bár ott ugye elvileg véges a downside mivel maximum nulláig tud esni az árfolyam.

Ezért szoktam mondani, hogy opciót TILOS! önmagában, fedezet nélkül shortolni, mert könnyen rád éghet. Csak és kizárólag tudatos stratégiák részeként szabad használni a short opciókat, és akkor is pontosan érteni kell, hogy mi lehet a legrosszabb forgatókönyv.

Kezdők számára egyáltalán nem ajánlott!

Az opciós kontraktus tartalma és jelentései

Egy opciós kontraktus a következő 7 elemet tartalmazza:

– Maga az alaptermék, tehát, hogy konkrétan mire veszel, vagy adsz el opciót. Ez lehet egyedi részvény, ETF, árucikk, nyersanyag, deviza stb. lényegében bármi.

– Az opció típusa: Call vagy Put

– Strike price: Az az előre rögzített árfolyam amin vehető vagy eladható (attól függően hogy call vagy put) az alaptermék az opció értelmében.

– Lejárati dátum, vagyis hogy meddig biztosítja a jogot a vevőnek és követeli meg a kötelezettség vállalást az eladótól.

– Prémium, vagyis az opció ára amit a vevő fizet az eladónak.

– Az opció darabszáma ami minimum 1 és csak egész szám lehet. Tört opciót nem lehet vásárolni.

US részvényopcióknál ez jellemzően 100 db részvény / opciós kontraktus. Vagyis 1 opció általában 100 egység alaptermékre szól, de létezik 10-es úgynevezett ‘mini’ is.

– Symbol, bár ez nem mindig jelenik meg és kereskedői szempontból nincs is valódi jelentősége, de minden opciós kontraktusnak van egy egyedi azonosítója.

ITM, ATM, OTM – Mik ezek?

Opciók esetén gyakran hallhatjuk a fentebbi három betűs kombinációk egyikét, de mit is jelentenek ezek?

ITM (In the money)

Ez azt jelenti, hogy az opció már a vétel pillanatában is tartalmaz valós, azonnal realizálható értéket. Call opció esetén az alaptermék ára a strike felett van, putnál értelemszerűen alatta, cserébe viszont ezek az opciók drágák.

Ezeknek az opcióknak már a vásárlás pillanatában is van valós értékük, ha lehívnánk őket. Ugyanakkor ingyen pénz nem létezik, és azért nem éri meg egyből lehívni őket a vétel után, mert a prémium (az opció ára) amit kifizettél érte nagyobb, mint amennyit a lehívással keresnél.

ATM (At the money)

Akkor ATM egy opció, amikor az alaptermék ára nagyjából megegyezik a strike-kal. Ha 100 a strike, és a részvény is 99–101 között mozog, akkor az opció ATM. Ilyenkor a legnagyobb a bizonytalanság, mert a piac nem tudja, hogy végül ITM vagy OTM fog-e lejárni. Emiatt itt a legmagasabb az úgynevezett időérték (Az Opciók II.-ben részletesen), vagyis nem feltétlenül van valós értéke, de sokat fizetnek azért a lehetőségért, hogy még akár jól is elsülhet.

OTM (Out of the money)

Ez az ITM opciók inverze vagyis call esetén az alaptermék ára a strike alatt van, míg put esetén felette. Ezeknek az opcióknak nincsen valós értékük, cserébe olcsóak és nagy bennük a tőkeáttét, de az alapterméknek sokat kell mennie, hogy ITM-mé váljon. Az OTM opciókban csak és kizárólag időérték van, vagyis esély, hogy a lejáratig átcsúszik ITM-be.

Az OTM opciókat gyakran csúfolják lottónak is. Technikailag találó hiszen olcsóak, statisztikailag a legtöbbször kidobott pénz (vagyis nem hoz semmit a konyhára és buktad a vételárát), de ha mégis bejön akkor nagyot lehet vele nyerni.

Belső érték vs időérték

Egy opció ára, vagyis a prémium, két részből áll. Az egyik a valós érték, ami az azonnal realizálható nyereség lenne, ha egyből, a vásárlás után le is hívnánk az opciót. Call esetén ez az aktuális piaci ár mínusz a strike (ha ezek különbözete pozitív akkor ITM az opció). Putnál fordítva, a strike mínusz az aktuális ár. Minden ami ezen felül van az az úgynevezett időérték, vagyis annak az ára, hogy még van idő a lejáratig, tehát esély is arra, hogy kedvezően alakuljon az árfolyam mozgás. ITM opciók esetén a prémium az a belső érték + időérték, viszont ATM és OTM opciók esetében szinte teljes egészében csak időértékről beszélünk, hiszen nincs (vagy ATM esetében nagyon minimális) valós érték ami a vásárlás pillanatában realizálható lenne. Ez az időérték biztosan elfog tűnni a lejáratig, és ezt a lassú „elpárolgást” (is) fogjuk az Opciók II.-ben a ‘theta’ nevű göröggel átbeszélni.

Risk-disclaimer

Végül érdemes pár mondatban arról is szót ejteni, hogy hogyan szokták magukat a leggyorsabban kiütni a kezdők az opciók világában.

Az első tipikus hiba általában az, hogy beleszeretnek az olcsó OTM callokba. Csak pár dollárért vásárolhatsz magadnak esélyt a nagy nyerőre. Minél mélyebben OTM egy opció annál nagyobb benne a tőkeáttét. Ezek az opciók viszont statisztikailag a legtöbbször simán csak lejárnak és elértéktelenednek. A sok apró bukta előbb-utóbb szemmel látható lesz.

A másik pszichológiai torzítás amikor a long opciók esetén „csak a prémiumot bukhatom” logikájára aránytalanul nagy pozíciókat vesznek fel. Technikailag tényleg limitált a kockázat, gyakorlatilag mégis ki lehet vele nullázni a számlát, ha az ember kapzsi. A harmadik az esélyek logikája amikor valaki elkezd opciókat shortolni, mert ezek 2:3 eséllyel nyernek. Amíg bejön addig szépen csöpög a prémium, de csak egészen addig működik amíg egyszer be nem üt egy nagy mozgás a neked kedvezőtlen irányba és így egyetlen rossz trade elviszi az összes korábbi nyerőt, vagy még a tőkét is.

Az opciókkal nagyon tudatosan kell bánni!